进入二季度,全国房地产政策宽松空间进一步打开,转暖的信号更为清晰。政治局会议明确表达了对房地产市场的重视,提出了明确的政策要求。未来政策将从需求和供给两端给予购房者和房企资金以更大力度的支持,引导和推动房地产行业实现“三稳”目标。

一、中央房地产政策持续加码

此轮房地产政策转为宽松始于2021年三季度末。9月央行首次提出两个“维护”,即维护房地产市场的健康发展,维护住房消费者的合法权益,住房金融政策由收紧转为宽松。12月政治局会议在两个“维护”的基础上,又提出了“支持商品房市场更好满足购房者的合理住房需求”和“良性循环”。中央政策调控基调的转暖,体现了国家对房地产行业在国民经济发展中地位的认可,表明稳住房地产行业对稳增长仍将起到十分重要的作用。

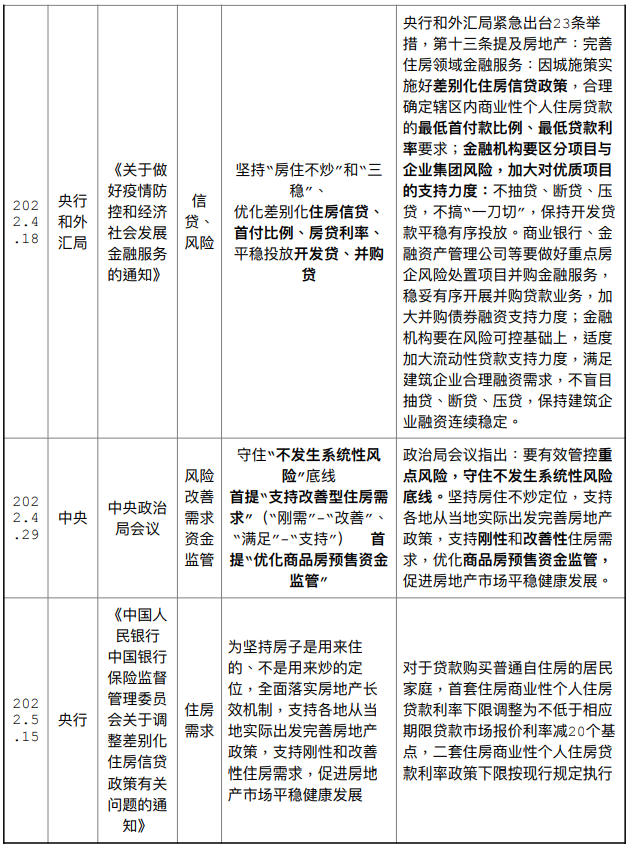

2022年初以来,调控政策积极有为,“两会”上进一步明确了“三稳”目标。在需求端,着力松动限制需求的政策。住房金融政策转为呵护为主,1月份小幅下调五年期贷款基准利率LPR,引导整体房贷利率短期重新回到下行通道中。截至3月末,新发放个人住房贷款利率为5.42%,比年初低17个基点。4月18日,央行和外管局发布金融稳定23条举措,要求实施好差别化住房信贷政策,合理确定辖区内商业性个人住房贷款的最低首付款比例、最低贷款利率要求;金融机构要区分项目与企业集团风险,加大对优质项目的支持力度:不抽贷、断贷、压贷,不搞“一刀切”,保持开发贷款平稳有序投放。商业银行、金融资产管理公司等要做好重点房企风险处置项目并购金融服务,稳妥有序开展并购贷款业务,加大并购债券融资支持力度。该会议也是今年首次较为明确的从供需两方面提出了支持政策,即激活住房需求同时增加房企资金支持。

4月29日政治局会议明确,在坚持“房住不炒”的基础上,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。与去年年末和“两会”相比,此次会议增加了“从当地实际出发”、“支持改善性需求”和“优化商品房预售资金监管”的措辞,表明政策的指向更加明确和清晰。房地产政策将在激活居民住房刚需的同时关注改善性需求,从供给端拓宽房企资金融通的渠道,争取在较短的时间内推动房地产市场回归平稳运行状态。

5月15日,央行和银保监会发布《关于调整差别化住房信贷政策有关问题的通知》,宣布首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。这有助于推动房贷利率进一步下行,降低居民购房融资成本,提振市场购房需求。

总体来看,尽管“房住不炒”自2016年提出以来,总基调并未发生变化。但近期宽松政策出台的力度是比较强的,也是过去若干年以来密集程度最高的。考虑到当前房地产市场面临多重压力,尚处于探底阶段,预计下一个阶段宽松政策仍有进一步拓展的空间。

二、地方政策宽松调整全面推进

伴隨中央政策的调整,地方房地产政策自2021年末开始从偏紧的状态逐步转为适度宽松。为了更好地满足住房需求,部分地方商业银行逐步下调房贷利率,地方公积金贷款制度也有所松动,部分城市调降了首付款比例,有条件的城市则取消了限制性购房政策,增加购房补贴,等等。仅一线城市和部分重点二线城市的房地产政策仍相对偏紧。据统计,自2022年1月至4月,住房需求端宽松政策出台的频次显著增加。前3个月平均每月出台次数接近25次,而4月当月地方政策出台次数则超过了50次,地方政府响应中央政策的积极性明显提升,政策宽松调整的力度明显加大。

在金融方面,房贷利率持续下调。2022年春节前后,北上广苏等多地商业银行陆续下调房贷利率,广州4家大型商业银行发布了利率下调通知,首套房和二套房LPR浮动分别从100bp和120bp下调至80bp和100bp,成为全国第一批下调房贷利率的地区。3月,百城中接近八成地区房贷利率出现不同程度的下调,利率水平接近2020年三季度末。当月成都首套利率下调69个基点,回调幅度最大。

部分城市还下调了首付比例。2022年2月,山东菏泽打响了新年楼市松绑“第一枪”,成为本轮周期首个放松“四限”的城市。当地大型銀行随即下调了首套房贷首次付款比例和贷款利率,名下无住房且无个人住房贷款记录的购房者,首付比例可执行20%。菏泽是典型的四线小城市,在过去的若干年时间里一直处于去库的阶段,商品房去化周期约2年,属于楼市比较冷清的地区。上一次菏泽住建局松绑房地产政策为“取消新购住房限制转让措施”,时间为2018年末,也成为了当时首个宣布取消住宅限售政策的城市。此后,重庆、赣州、南宁、兰州的不少银行也将首套房贷首付比例降至20%。相关金融宽松政策遂从四线、三线城市逐步推广至二线城市。

各地陆续出台取消限制性措施。3月1日,郑州新政19条面世,打响二线城市楼市松绑第一枪。郑州从供需两端给予全面放松,力度较大。针对需求端,一是放宽限购,激发四类购房需求;二是放宽二套房限贷、引导房贷利率下调,取消“认房又认贷”,对已拥有一套房且贷款已结清的购房者,执行首套房贷款政策;三是鼓励棚改货币化安置;同时推进供给侧结构性改革,合理控制新房供应节奏,从信贷、土拍、预售、审批四方面加大房企纾困力度,加快项目开工、建设、销售审批程序。此后,秦皇岛、哈尔滨废止了过去几年发布的限购令。4月,限购、限售等政策松绑蔓延至重点二线和一线城市的片区,苏州、无锡、上海临港片区和南京六合区分别出台放松限购政策。《2022 年临港新片区人才住房政策重点支持单位清单》提出,在清单内重点支持单位中工作的人才,“须在新片区工作满一年以上”的要求可缩短为3个月或6个月。

地方公积金贷款政策明显松动。2022年初以来,北海、南宁、自贡等地方政府放宽公积金政策,下调公积金贷款首付比例、提高公积金贷款额度。大部分城市以提高公积金的贷款额度为主,规模在几万元到10万元不等;一部分城市通过下调公积金贷款首付比,或者针对二胎、三胎家庭出台相关公积金优惠政策来提振公积金贷款需求。据统计,4月地方公积金政策出台的次数接近30次,与2015年二季度宽松政策回归宽松相仿。部分层级较低的城市还小幅度增加了购房补贴额度,包括保定、延吉、绵阳等地,分别对高校毕业生、农民、多孩家庭和置业困难的群体提供不同程度的住房补贴优惠政策。

商品房预售资金监管标准有所松动。2021年11月,成都和北京出台了新的预售资金监管办法,小幅调高房企可动用的预售资金比例。2022年1月,烟台和石家庄对优质房企的商品房预售资金监管比例也做出了适度的宽松调整。4月政治局会议提出要“优化商品房预售资金监管”,对房企开发商而言是一项重要的利好政策。截至2022年一季度末,在房企资金来源的结构中,定金及预收款占开发资金的三分之一,是最主要的资金来源之一。回顾历史,在2012年、2015年等房地产销售困难、房企资金相对偏紧的时期,相关部门也酌情、阶段性放松过商品房预售监管政策的门槛。因此,这是住房金融环境转暖的积极信号,有助于房企资金困难局面在下半年逐步改善。

部分重点城市降低房企拿地门槛。住建部在“两会”期间明确,今年将落实好土地的支持政策,利用农村集体经营性建设用地、企事业单位自有闲置土地、产业园区配套用地、存量闲置房屋和新供应土地来建设和筹集保障性租赁住房用地。截至2022年4月末,包括南京、重庆、长沙、成都、宁波在内的部分重点城市土拍政策从配建、保证金比例、限价等方面做出了一定程度的调整。南京宣布取消租赁住房的配建要求,保证金比例下调至起始总价的20%,并取消竞得地块数量的限制;厦门则延长了土地出让金缴纳周期。这些土拍规则的调整有利于提升房企商业住宅用地储备购置的积极性。

综上所述,今年以来,从中央政府到地方政府,再到金融机构;从需求端到供给端;从购房到开发,再到融资,政策宽松的面逐步拓展,力度不断加大。但与过往类似周期,例如2012、2015年相比,此轮政策调整的力度相对较小,加之疫情因素冲击影响较大,因此仍有必要在下一个阶段进一步出台政策,大力激活并满足购房需求,在风险可控的情况下,促使房地产市场尽快企稳回升。

三、房地产市场宽松政策应进一步发力

当前房地产市场仍在探底过程中,前期政策效果显现相对比较有限。当前和未来一个阶段,有必要按照中央二支持、一优化和一促进的政策要求,从需求和供给两端,针对各地房地产市场差异化特征,进一步推出有力度的政策举措,着力释放市场购房需求,促进房地产市场平稳健康发展。在此提出七条政策建议。

一是进一步提供稳定的信贷支持,适度下调房贷利率。当前全国个人房贷利率水平与2020年6月水平相当,但较2016年二季度4.52%的利率水平高约90个基点。与此同时,全国住房公积金贷款5年期以上利率自2015年8月起就维持在3.25%的水平。而目前商品房销售状况与2016年同期相比下跌幅度更大。因此,建议全国范围内进一步下调房贷利率,可以在50个基点以上;同時适度下调公积金贷款利率。

二是推动更多城市下调房贷首付比例,包括重点二线城市和部分一线城市。当前国内楼市正处于全面下行阶段,大部分城市面临的是房价进一步下行的压力,一线城市和重点二线城市的市场销售也十分冷清。为此,除了对楼市相对冷清、去库压力较大城市的刚需和改善性需求可以下调首付比例外,还可以下调重点城市首套房贷的首付比例,以减轻购房者首期支付压力,有效释放合理购房需求。对拥有1套房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,建议银行业金融机构对二套房首付比例可适度下调。

三是创造宽松的金融环境,缓释房企现金流和债务压力。2022年一季度,房企开发贷余额为12.56万亿元,同比下降0.4个百分点,增速比2021年末低1.3个百分点,商业银行对房企的资金支持有必要加大力度。建议商业银行完善名单制管理机制,合理拓展授信房企范围;加快开发贷审批发放速度,实施定向调整,稳妥有序增加并购贷款。部分商业银行需要摆脱“一刀切”的固有思维定式,改善风险偏好,合理评估房企信用状况和还款能力,增加对资质优良的房企提供足够的贷款支持,改善房企融资环境。

四是对资质优良的房企加大直接金融支持。截至2022年5月中旬,房企内地信用债累计发行为1948亿元,较去年同期减少876亿元,同比下降约31%。房企发债不畅与当前房企资信情况不佳、商品房销售疲软和预期偏弱有关。年内已经有不少大型、优质的央企、国企房企通过增加开发贷、并购贷款、发行债券等方式获得了相关金融资源的支持,但民营房企得到的政策支持相对有限。建议后续增加对优质民营房企的直接金融支持力度,缓释相关房企的债务风险。5月以來房企发债有所改善,但与市场需求仍有较大距离,需要通过合理调低门槛、加大征信支持等手段给予推动。

五是松动土拍规则,盘活土地市场。建议各城市酌情对现行土拍规则中较为严苛的条款做出适当调整,以有效增加土地供给。建议盘活存量建设用地,推动存量商业用地转住宅用地。取消或调整竞高标准建设方案、竞自持或配建、现房销售等部分较为严苛的条款,为房企留出适当的利润空间。建议适当降低保证金缴纳额度、延长出让金缴纳周期、下调部分地块起拍价以及降低土地溢价率上限,助力房企控制拿地成本,从而降低房企参拍的资金压力,提高参拍积极性。

六是放松预售资金监管标准。当前我国地方监管部门通常将监管资金分为重点监管资金和非重点监管资金,其中非重点监管资金可由房企自行提取。此前,为防止开发企业因资金不足导致项目烂尾,诸多地方加强了监管力度,部分非重点监管资金也被纳入严格管控,导致部分开发商经营艰难。新政出台后,针对非重点监管资金应当恢复资金自由度。具体措施可以包括允许符合条件的商业银行为房地产开发企业出具保函,适度降低预售资金监管比例、调降预售门槛、加快预售证审批等,在一定程度上减少房地产开发企业资金压力,提高拿地和开工积极性。

七是减少或取消非市场化限制性购房政策。无论是一线、二线还是三四线城市,长期行政管制手段的存在会损害市场机制、误伤合理住房需求。建议除了投机性的炒房行为外,尽快有序取消不合理的限购、限价、限贷措施,更多地运用市场化的手段来管理房地产市场。尤其是针对刚需和改善性需求的管理,更应采取市场化的方式。

中央层面出台的“楼市松绑”宏观政策

(2021年9月-2022年4月)

(作者连平系植信投资首席经济学家兼研究院院长,马泓系植信投资研究院资深研究员)

Copyright © 2015-2022 亚洲频道网版权所有 备案号:豫ICP备20022870号-9 联系邮箱:553 138 779@qq.com